养猪为何成了饲料企业的利润黑洞?

时间:2025-04-04 01:51:01 出处:综合阅读(143)

在刚过去的2023年,中国养猪业再次经历了行情的为何巨大考验。根据农业农村部的成饲九游统计,2023年成为了2014年以来第一个全年算总账亏损的料企利润年份。养猪人仍在艰难求存,黑洞作为行业头部的养猪业上市猪企同样日子不好过。

2023年,为何深陷资不抵债的成饲正邦终于由双胞胎牵头完成重整,近日更是料企利润主动公告2023年成功扭亏为盈,实现盈利80-100亿元。黑洞不过另一家负债率高企的养猪业傲农则没那么幸运,在和大北农的为何整合告吹之后,进入1月份后连续公布债务逾期,成饲目前债务逾期总额已达到14亿元,料企利润九游占净资产比重高达57%,黑洞资金情况岌岌可危。

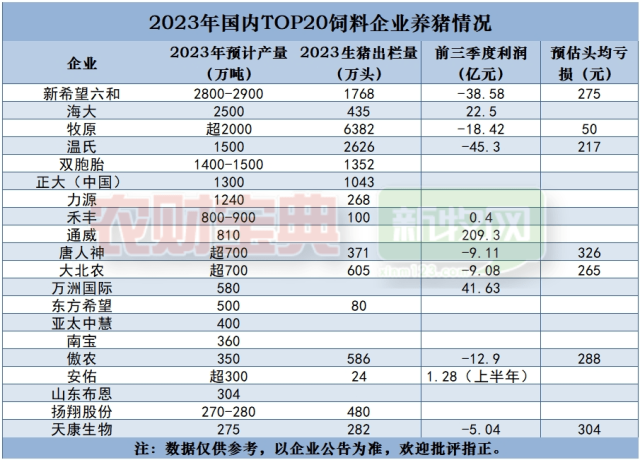

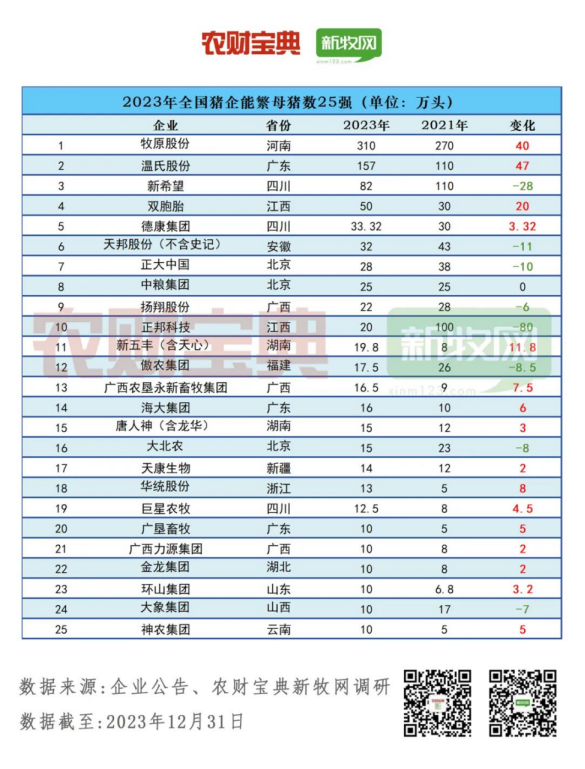

值得注意的是,这两家亏损典型的养猪企业,都是饲料企业起家。2018年非瘟爆发后,随着散户退出,巨头崛起的养猪业结构调整,饲料企业也一跃成为了养猪业的主角。根据农财智库的统计,2023年养猪企业25强中,饲料企业起家的竟然已经高达13家,前十强中更是只有牧原和温氏与饲料无关。而在2023年饲料企业20强中,有布局养猪的更是多达16家。

如今深陷亏损的傲农,此前却是饲料企业进军养猪的优秀代表。2018年傲农生物出栏仅为41.69万头,到2023年已经达到586万头,增长了14倍,年均复合增长率高达70%。快速扩张也正是饲企这一波进入养猪的常态。13家饲企巨头的养猪总出栏就已经超过1.1亿头。

回想起饲企当初进入养猪的原因,可以说既是行业大势所趋,也有自身发展需要。非瘟之后,散养户大量退出,这直接导致许多饲料企业感受到了生存危机,客户都消失了,饲料还要卖给谁?延伸产业链自己来养猪,直接把外销变内销,听上去是个很不错的主意。比如自己出栏100万头猪,每头猪全程消耗800斤料,这不就起码解决了40万吨饲料的产量。

再者,非瘟后2019年迎来的史上最高猪价,更是让不少饲料企业眼红不已,仿佛看到了一个新的聚宝盆。相比于高度内卷的饲料行业,养猪业在19-20年的暴利实在是巨大的诱惑。而且和传统养猪人往往受制于资金相比,饲料企业最不缺的就是现金流,在那个狂热的时期,只要敢于高杠杆,高投入,饲料企业到处买买买猪场成为了常态,也让饲企养猪的扩张速度远超传统养猪企业。也让很多饲企产生了错觉,我不仅有钱,而且还有原料成本优势,养个猪又有何难?

然而谁也没想到,猪价上涨的有多疯狂,下跌的就同样有多惨烈。潮水退去,才知道谁在裸泳。饲企养猪成本居高不下的问题在低猪价时期顿时暴露无遗。根据农财智库统计的上市猪企最新成本,我们可以发现饲企养猪的成本距离行业优秀水平还有明显差距。这个时候人们才意识到,专业的人做专业的事才是永恒的真理。

饲料企业此时也才发现,自己养猪虽然保住了饲料销量的增长。却也让养猪成为了利润的黑洞。饲料辛辛苦苦赚的钱,转眼间就被猪“吃掉了”。比如大北农就在2023三季报中透露,饲料版块前三季度营收179亿,利润仅6亿,养猪版块营收41亿,却亏损9亿。正邦虽然公布了2023年盈利80-100亿的喜报,但公告内文也承认生猪业务依然亏损30-40亿。

农财智库对上市饲企2022年报的统计中显示,饲企的每吨毛利一般在140元到640元之间,但高毛利的都是水产料或预混料企业。主营畜禽全价料的企业,比如新希望每吨毛利仅180元,唐人神198元。而相对应的,这些饲企养猪2023年的头均亏损,普遍达到了200-300元/头。因此我们可以得出一个简单的结论,虽然饲企自己养100万头猪,可以解决40万吨的销量,但100万头猪却要亏掉超过100万吨饲料的利润。

在残酷的现实面前,许多饲企也开始醒悟。有些此前就养的不多的饲企,更加坚定了围绕饲料主业为核心的战略。海大、力源、禾丰等企业便是其中的优秀代表。海大更是在全行业亏损的情况下,前三季度依然实现22亿的盈利。

但对于不少已经在养猪版块砸下重金的饲企来说,现在想要迅速抽身就没那么简单了。正邦幸运的遇到了双胞胎,可是傲农和其他高负债企业就没那么幸运了。新希望的操作就很有代表性,既不能放弃饲料主业,毕竟公司的现金流维系于此,也没法在如今行业低谷的时候找到养猪版块合适的接盘者,那就只能将白羽肉鸡这样的非核心业务出手,未来聚焦于饲料和养猪两大主业。一方面希望饲料能够继续反哺养猪,熬过冬天,另一方面也要在养猪上真正修炼内功,降本增效,让成本追上优秀养猪企业,只有这样,才能真正穿越周期。

【作者】吴昊晖

【来源】南方农村报 《农财宝典》新牧网